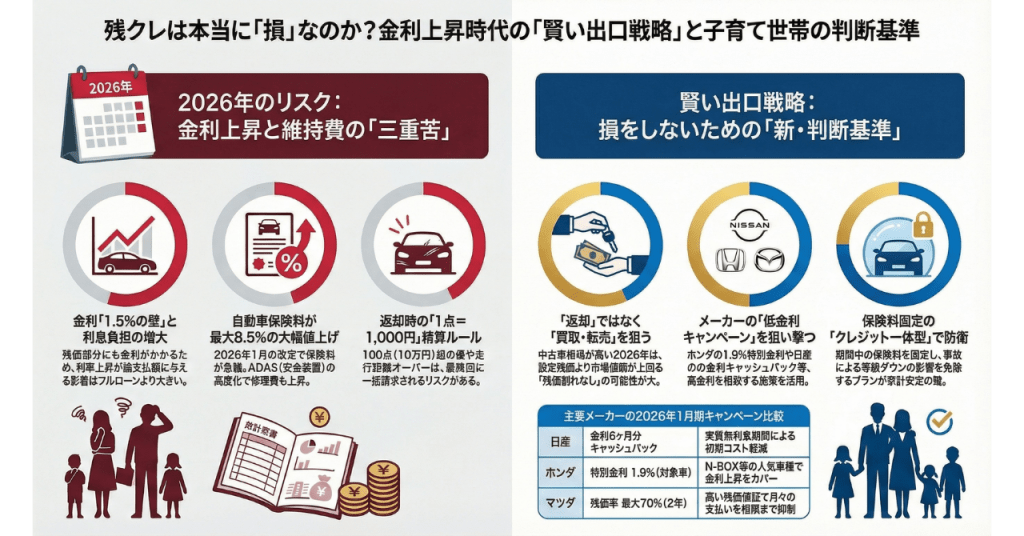

残クレは本当に「損」なのか?金利上昇時代の「賢い出口戦略」と子育て世帯の判断基準

「残クレ(残価設定型クレジット)は結局、損をする仕組みだ」 「アルファードのような高級車を、無理して買う人のための見栄の借金だ」

こうしたネガティブな噂を耳にして、不安に感じている方も多いのではないでしょうか。しかし、車両価格の高騰と金利上昇がダブルで家計を直撃する2026年現在、残クレは単なる「借金」ではなく、家計のキャッシュフローを最適化するための「戦略的ツール」へと進化しています。

2026年1月、日本銀行の利上げに伴いオートローンの実行金利が1.5%の壁を超え始める中、多忙な共働き・子育て世帯が「自分たちのライフスタイルに合うか」を即座に判断できるように解説します。

残価設定型クレジット(残クレ)の本質|なぜ2026年に「機能利用」が注目されるのか

結論から言えば、残クレとは「将来の予想価値(残価)をあらかじめ据え置き、残りの金額のみを分割払いすることで月々の負担を抑える金融商品」です。

21世紀の自動車利用は、20世紀型の「完全所有」から、安全装備のアップデートを前提とした「機能利用」へと転換しています。

ここで、多忙なパパ・ママに必ず理解していただきたい「コストの罠」があります。それは、据え置かれた残価に対しても、契約期間中は金利が発生し続けるという点です。例えば5年契約なら、まだ支払っていない据置分に対しても5年間利息を払い続けることになります。この「残価利息」の存在を納得した上で、手元のキャッシュ(教育資金等)を温存する価値があるかを見極めるのが、賢い家計管理の第一歩です。

「残クレ=恥ずかしい・損」というネガティブなイメージの正体

「残クレでアルファードを買うのは無理をしている証拠」という偏見がありますが、実態はメーカーによる「中古車市場の流通サイクル制御」という高度なビジネス戦略です。一部で「損」と言われる理由は、以下の制約にあります。

• 契約期間中の不自由: 所有権はディーラーにあり、勝手な売却やカスタマイズが原則不可。

• 精算リスク: 傷や走行距離超過により、出口で追加支払いが発生する可能性。

しかし、これらは「見栄」ではなく「戦略」として捉えるべきです。

例えば憧れのミニバンを検討中のA家。フルローンでは月々6万円の支払いが、残クレなら3万円台に。浮いた3万円を「新NISA」での教育資金運用に回すことで、3〜5年後のライフステージの変化(子供の習い事や中学受験)に備える柔軟性を確保できます。

2026年1月のマクロ経済とオートローン金利への影響

2026年1月現在、日本銀行の政策金利は0.75%〜1.0%へと推移しており、長期金利(10年国債利回り)の上昇がオートローン金利に直撃しています。

• 金利1.5%の壁: 多くの民間ローンがこのラインを超え、据置額が大きい残クレほど総利息額へのインパクトが増大しています。

【比較表】主要メーカー別2026年1月最新キャンペーン動向

各社、金利上昇による買い控えを防ぐため、非常に強力な1月限定キャンペーンを展開しています。

| メーカー名 | 主要キャンペーン内容 | 2026年1月の特徴 | 対象車種例 |

|---|---|---|---|

| 日産 | 6ヶ月分金利キャッシュバック/抽選で最大30万円支援 | 30万円は抽選だが、試乗で**10万円(Wチャンス)**の獲得ハードルは低い。EVの残価不安をメーカーがカバー。 | セレナ、サクラ、アリア |

| ホンダ | 一部車種1.9%特別金利/全国統一金利 | 主力のN-BOX、N-WGN、N-BOX JOYに1.9%を集中投下。透明性の高い全国一律の安心感。 | N-BOX、ステップワゴン |

| トヨタ | トリプルアシスト(ポイント・保険一体型) | TS CUBICポイントを1P=1.5円で支払充当可能。地域ごとのプラン差に注意。 | アルファード、ヤリス |

| マツダ | マツダスカイプラン(残価率 最大70%) | 2年(25回)プランにおいてCX-5等で70%という驚異的な残価を保証。短期乗り換え派に最適。 | CX-5、CX-60 |

※随時変更されているので、実際のプランは各社のホームページで確認してください。

「出口」で泣かないための精算実務|傷・凹み・走行距離の減点基準

契約満了時の精算は、JAAI(日本自動車査定協会)のガイドラインに基づき、「1点=1,000円」で換算されます。

減点目安(内外装)

• カードサイズ(9cm未満): 10点(約10,000円)

• A4サイズ程度(30cm未満): 20点(約20,000円)

• ルーフの損傷: 80〜140点(約80,000円〜) ※雪や飛来物による凹みは非常に高額です。

走行距離制限

月間1,000km/1,500kmを超過した場合、1kmあたり5円〜20円(車種による)の精算が発生します。

2026年保険料大幅改定|維持費増大への家計防衛策

2026年1月、自動車保険料は平均6.0%〜8.5%という過去最大級の値上げ(東京海上日動は先行して8.5%増)が実施されました。背景にあるのは、先進運転支援システム(ADAS)の高度化による修理費の急騰です。

• ヘッドランプ修理費: 前年比 +16.1%

• フロントガラス修理費: 前年比 +7.1%(センサーカメラ搭載のため)

「クレジット一体型保険(長期固定)」の活用もコスト削減の一つの手ではあります。。2026年の大幅値上げの波を受け流し、契約期間中の保険料を固定することで、事故による等級ダウンのリスクも排除できます。

共働き・子育て世帯が残クレを選ぶべきか?「意思決定の整理表」

| 比較軸 | 残クレが向いている家庭 | 残クレが不向きな家庭 |

|---|---|---|

| 走行距離 | 月間1,000km以内(街乗り中心) | 月間1,500km超(長距離通勤・旅行) |

| 乗り換えサイクル | 3〜5年で最新の安全機能を使いたい | 10年以上、壊れるまで乗り潰したい |

| 手元資金 | 教育費や投資に現金を残したい | 利息支払いを極端に嫌う |

| 家計の安定性 | クレジット一体型保険で固定したい | 保険料変動のリスクを許容できる |

「3〜5年で子供の成長に合わせてサイズを変えたい」家庭には有効ですが、「1台を10年愛したい」家庭には不向き。この境界線は明確です。

結論:2026年の中古車相場高騰を味方につける「出口戦略」

2026年、中国のレアアース輸出規制の影響で新車の納期遅延が再燃しています。この「新車不足」こそが、残クレ利用者のチャンスです。

戦略的出口: 満了時に単に「返却」するのではなく、買取店への売却を検討してください。新車遅延の影響で、3〜5年落ちの車は、ディーラーが保証した残価よりも高く売れる可能性が極めて高い状況です。特に需要がピークに達する3月の決算期に、買取店で清算して差額(プラス査定分)を次車の頭金にする。これこそが2026年最強の出口戦略です。特にトヨタ車などの日本車は買取価格が下がりにくい傾向があるのでおすすめです。

まとめ:今すぐできるアクション

1. 金利上昇への備え: 6月の再利上げ前に、各社のキャンペーンを活用して契約を検討。

2. 残価保証の安心: 暴落リスクはメーカーに負わせ、高騰時は売却益を得る「いいとこ取り」を意識。

3. 維持費の固定化: クレジット一体型保険で、高騰する保険料をロックする。

まずは今週末、家族で「次の3〜5年の年間走行距離」を予測することから始めてみてください。それが決まれば、最適なプランは自ずと見えてきます。

参考情報:

• 2026年1月、日本自動車エンジン始動!~日銀の利上げと長期金利~ / 愛宕伸康(トウシル)

• 中古車の高騰はいつまで?高値維持の理由と2026年の予測 / ガリバー

山田 尚貴

カリフォルニア州立大学ロングビーチ校卒業後、NTTPCコミュニケーションズでシステムエンジニアとして金融機関等のシステム運用などに携わる。2009年、株式会社エニドアを創業し代表取締役に就任。クラウドソーシングサービスの開発・提供を行う。M&Aにより会社を売却後、上場企業のグループ会社の経営を6年行った後、株式会社modoを創業し代表取締役に就任。家族向けのサービスmemStockの開発を行う。 二級ファイナンシャル・プランニング技能士、証券外務員一種を保有。2児の父。