超初心者のための、資産運用の簡単な説明書(前編)

はじめに

2023年も終わりに近づいた頃から、新NISAというキーワードを中心に、投資や資産運用などの言葉を色々な所で見るようになりました。2023年は様々な品目で値上げが行われる一方、実質賃金は上がっておらず、家計が苦しくなっている家庭も多くなっています。個人的にも、「資産運用ってどうしてる?」という会話も、友人や親族からされる事が増え、一般的に資産運用に対する興味関心が増しているように感じます。

そこで、

今まで株式投資はなんか怖いからやった事がない。

現金が一番。定期預金に全て預けている。

という資産運用超初心者の方向けに、9つの質問に答える形の簡単な説明書を作ってみました。

資産運用というキーワードは気になるが、勉強する暇や熱量はない!という方は読み進めてみてください。

Q1. 資産運用って何?

いきなりド直球の質問がきました。

A1. 簡単に言うと、「手持ちの資産を投資して、増やすことを目指す活動の事」です。ただ、あくまでも「増やすことを目指す」のであり、減らないという訳ではないことを理解することが重要です。ノーリスク、ノーリターンと言う通り、リターンを得るためにはリスクがゼロという事はほぼありません。資産を運用する人の環境やリスク許容度によって、取るべきアクションを変える必要があります。ただし、リスクとリターンは必ずしも比例する訳ではないので、取るべきアクションはしっかりと検討しなければいけません。

Q2. 資産運用ってなんで必要?

資産運用が必要な理由を3つ挙げると、

- 資産の増加

- インフレへの対策

- リスクの分散

です。

1は説明不要ですが、2と3を少し説明します。

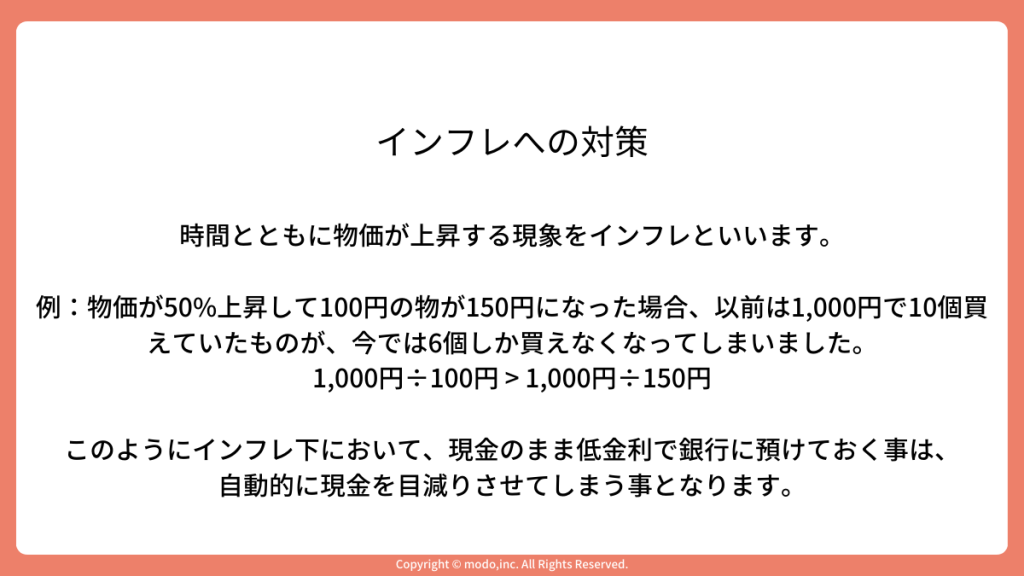

インフレへの対策

インフレとは時間が経つにしたがって物価が上昇する現象の事です。

例えば、うまい棒は最近までずっと10円/1本でした。それが最近、1本12円に値上がりしました。税金を考慮せずに話を進めると、1,000円あれば100本買えていた物が、今は83本しか買えなくなってしまいました。これを今までと同じように100本変えるようにするためには、1,000円を1.2倍にする必要があります。今の低金利の日本の銀行に預けていても、1.2倍になるには相当な時間が必要です。そこで必要なのが、銀行以外に投資して、資産を増やすと言うアクションです。

インフレ下では、うまい棒に限らず様々な物の値段が上がるので、同じように手持ちの資産も増やす事がインフレへの対策として有効になります。

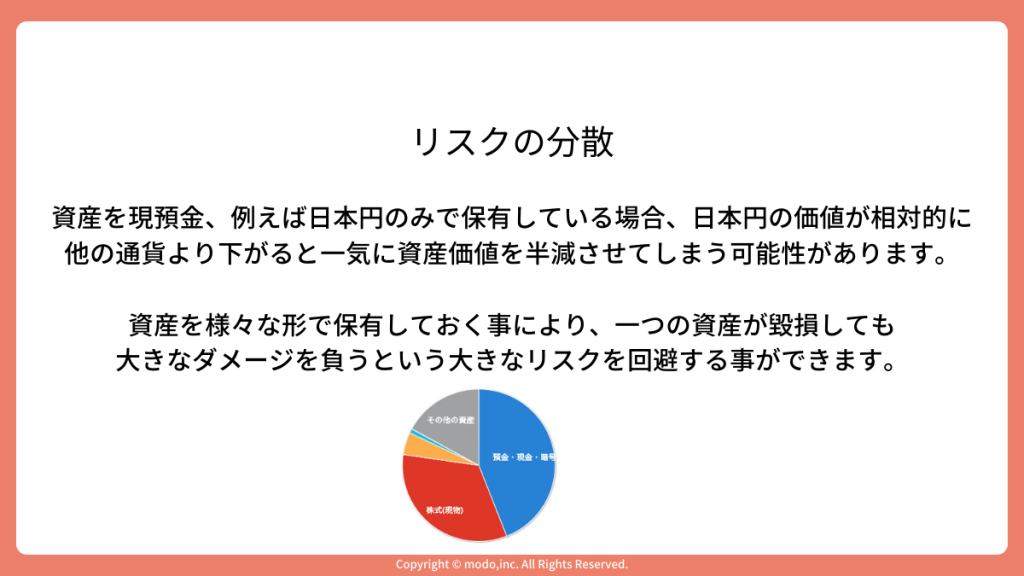

リスクの分散

前例のように、銀行だけに預けるのは避けたいですが、単純に日本円だけで持っておくのも一つのリスクです。日本円の価値が他の通貨などと比べて相対的に下がってしまうと、資産価値が一気に減ってしまいます。リスクの分散という意味でも、日本円だけでなく、他の通貨、金や銀、暗号資産、証券、不動産、など様々な形で資産を持つ事により、一つの資産が毀損して無くなってしまっても、最悪他の資産でカバーする事ができます。

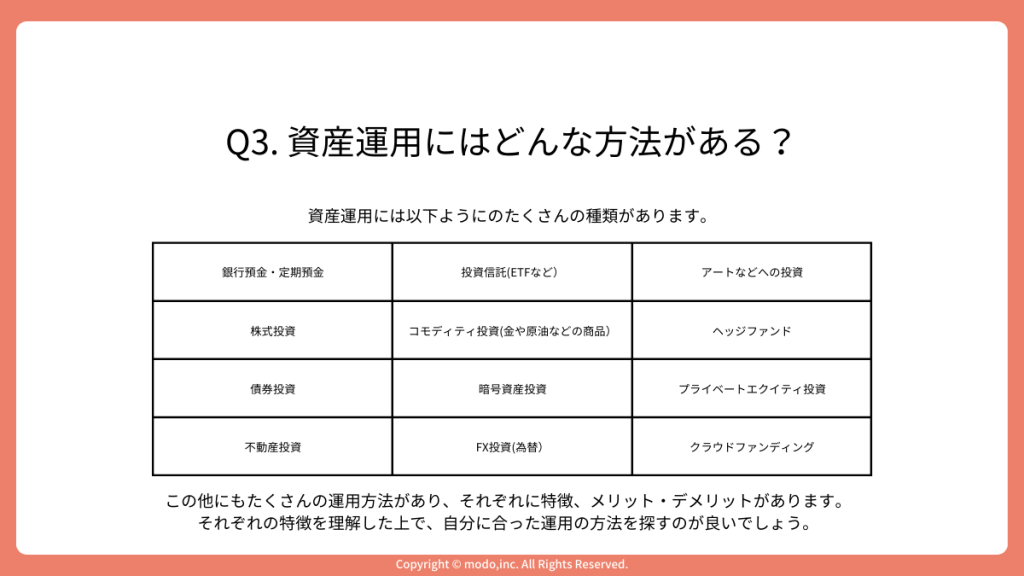

Q3. 資産運用にはどんな方法がある?

A3. 資産運用にはたくさんの種類があります。

銀行の預金も低金利ですが資産運用の一種です。それ以外にも

- 投資信託

- 株式投資

- 債券投資

- FX

- 暗号資産

- 不動産投資

- コモディティ投資

- プライベートエクイティ

など様々な運用手段があります。またアートや時計などのへの投資も資産運用の一つと言えるでしょう。

ここで重要なのは、それぞれの人のライフスタイルやゴールに沿った投資を行うことです。リスクをあまり許容できない方は、国債などの価値が毀損し辛い物に投資したり、逆に一発逆転を狙う(あくまで狙うなので、なくなる可能性もあります。)ために、まだ価値が見出されていない暗号資産やアートなどに投資するのも資産運用です。ただし、後者はギャンブル性の高い投機寄りの運用なので、あくまでそういう方法もあると言うご紹介です。

いずれにせよ、自分で投資する対象をしっかり調べてリスク、メリットデメリットを把握した上で、アクションをするという事を忘れないでください。

(中編に続きます。)

山田 尚貴

カリフォルニア州立大学ロングビーチ校卒業後、NTTPCコミュニケーションズでシステムエンジニアとして金融機関等のシステム運用などに携わる。2009年、株式会社エニドアを創業し代表取締役に就任。クラウドソーシングサービスの開発・提供を行う。M&Aにより会社を売却後、上場企業のグループ会社の経営を6年行った後、株式会社modoを創業し代表取締役に就任。家族向けのサービスmemStockの開発を行う。 二級ファイナンシャル・プランニング技能士、証券外務員一種を保有。2児の父。