超初心者のための、資産運用の簡単な説明書(中編)

▽前編はこちら

前編では資産運用とは?を中心に質問に回答してきました。中編では具体的な資産運用の方法などをご紹介していきます。

それでは参りましょう。

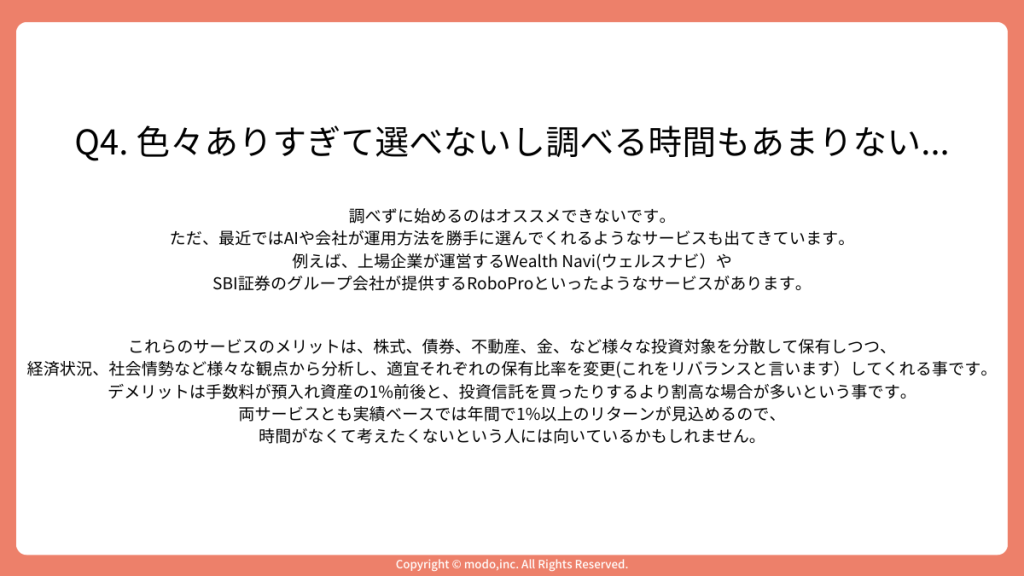

Q4. 色々ありすぎて選べないし調べる時間もあまりないです。どうしたら良いですか?

A4. 調べずに始めるのはおすすめしません。調べずに始めた場合、損失が生まれたらすぐに不安になって運用を辞めてしまう可能性が高いからです。なるべく、自身が理解した上で良いと思った金融商品などに投資するようにしましょう。

ただ、最近ではAIやプロが運用方法を選定してくれるようなサービスも出てきています。例えば、上場企業が運営する「WealthNavi(ウェルスナビ)」やSBI証券のグループ会社が提供する「ROBOPRO」といったサービスがあります。

これらのサービスのメリットは、株式、債券、不動産、金、など様々な投資対象を分散して保有しつつ、経済状況、社会情勢など様々な観点から分析し、適宜それぞれの保有比率を変更(これをリバランスと言います)してくれる事です。

デメリットは手数料が預入れ資産の1%前後と、投資信託を買ったりするより割高な場合が多いという事です。両サービスとも実績ベースでは年間で1%以上のリターンが見込めるので、時間がなくて考えたくないという人には向いているかもしれません。

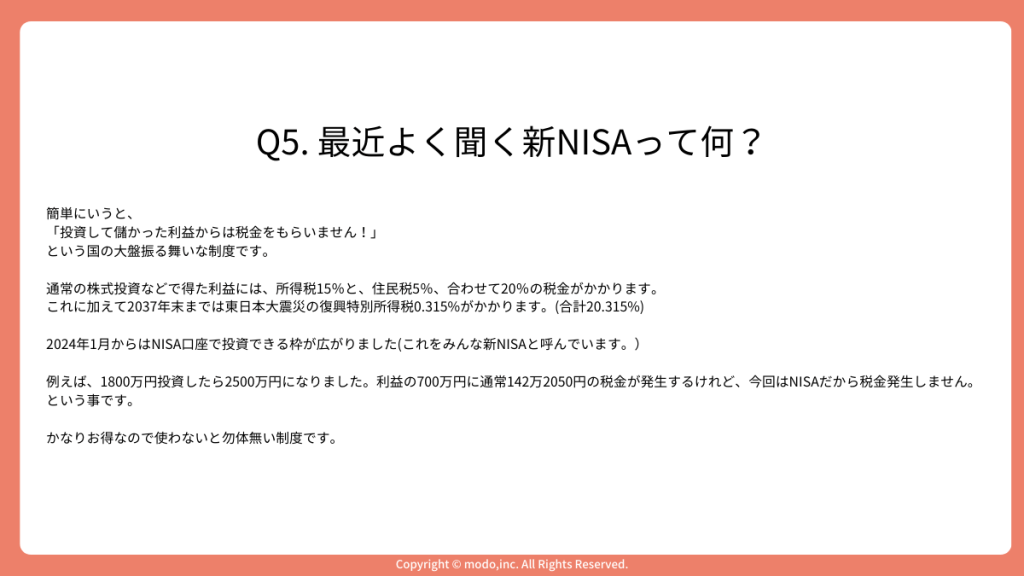

Q5. 最近よく聞く新NISAって何?

A5. NISA口座を使って投資で得た利益に税金がかからないが旧NISAでその新しいバージョンが2024年の1月からスタートしました。これが新NISAと呼ばれています。

通常の株式投資などで得た利益には、所得税15%と、住民税5%、合わせて20%の税金がかかります。これに加えて2037年末までは東日本大震災の復興特別所得税0.315%がかかります。(合計20.315%)

例えば、1800万円投資したら2500万円になりました。利益の700万円に通常142万2050円の税金が発生するけれど、今回はNISAだから税金は発生しません。という事です。

かなりお得なので使わないと勿体無い制度です。

旧NISAと新NISAの大きな違いは、投資できる上限の額と年間の投資上限額が拡張した事です。詳しくは金融庁のホームページをご覧ください。

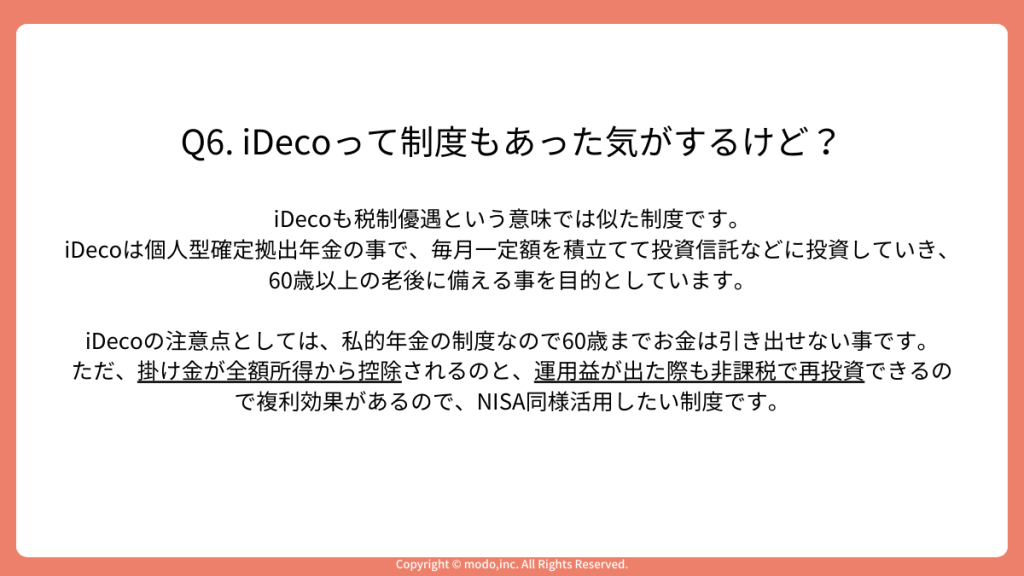

Q6.iDecoって制度もあった気がするけど?

A6. iDecoは個人型確定拠出年金の事で、毎月一定額を積立て投資信託などに投資していき、60歳以上で引き出すことができます。税制優遇と言う意味ではNISAに似ていますが、一定の期間は引き出せない(※引き出す事は不可能ではないが、一定の条件がある。)という点で、年金的なサービスでもあります。

掛け金が全額所得から控除されるのと、運用益が出た際も非課税で再投資できるので複利効果があるので、NISA同様活用したい制度です。

このように、国からも、国民の将来の蓄えを増やす為の制度が提供されているので、制度をしっかりと理解した上でうまく活用していきたいですね。

(後編へ続きます。)

山田 尚貴

カリフォルニア州立大学ロングビーチ校卒業後、NTTPCコミュニケーションズでシステムエンジニアとして金融機関等のシステム運用などに携わる。2009年、株式会社エニドアを創業し代表取締役に就任。クラウドソーシングサービスの開発・提供を行う。M&Aにより会社を売却後、上場企業のグループ会社の経営を6年行った後、株式会社modoを創業し代表取締役に就任。家族向けのサービスmemStockの開発を行う。 二級ファイナンシャル・プランニング技能士、証券外務員一種を保有。2児の父。