失敗しないための住宅ローン選び:金利タイプ、返済方法、注意点まで徹底解説

はじめに

マイホーム購入は人生における大きな買い物の一つです。多くの人にとって、住宅ローンを利用して購入することになります。住宅ローンには様々な種類があり、金利タイプや返済方法によって返済額や負担が大きく変わってきます。

この記事では、失敗しないための住宅ローン選びについて、金利タイプ、返済方法、注意点などを解説します。

1. 金利タイプ

住宅ローンを選ぶ際、まず重要なのが金利タイプです。金利は借入額に対する利息であり、金利の種類によって将来の返済総額が大きく変わります。主な金利タイプは以下の3つです。

- 固定金利:金利が一定期間固定され、期間中は金利変動の影響を受けない。将来の返済額を予測しやすいため、安定した返済計画を立てやすいです。長期固定金利として有名なものが最長35年固定のフラット35です。50年長期固定金利であるフラット50などもあります。気をつけたい点は、フラットシリーズは取り扱い金融機関によって金利が変わるという事です。こちらで検索し金融機関を比較検討すると良いでしょう。

- 変動金利:市場金利に連動して金利が変動します。金利が低い時期は返済負担が軽くなるが、金利上昇時には返済負担が重くなる可能性があります。2024年3月現在、金融緩和が継続されているので1%未満の金利が多く見られ、商品によっては年利0.3%の商品などもあります。

- 固定金利期間選択型:最初に一定期間(3年、5年、10年など)金利を固定し、その後は変動金利になります。固定金利期間選択型の場合、次項で説明する5年ルールと125%ルールの適用はありません。

2. 返済方法

金利タイプと同様に、返済方法も将来の返済額に大きく影響します。主な返済方法は以下の2つです。

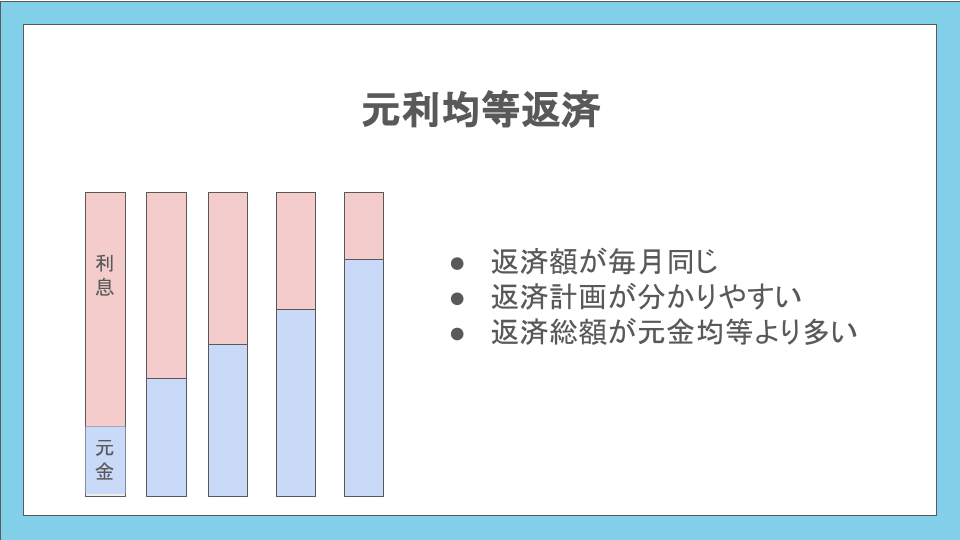

- 元利均等返済:毎月の返済額が一定になります。返済当初は利息の支払い割合が多いため、返済負担が重くなる。

ここで、5年ルールと125%ルール、そしてその落とし穴について説明します。両方とも金利上昇による返済負担の急激な増加を抑えるために設けられています。5年ルールは、変動金利型住宅ローンの金利は5年間固定されるというルールです。金利が上昇しても、5年間は毎月の返済額は変わりません。125%ルールは、5年後の金利見直しにおいて、返済額が前回の見直し時より125%以上増加しないというルールです。金利が大幅に上昇しても、返済額はある程度抑制されます。

5年ルールの落とし穴は、金利の上昇だけでなく下落の際にも5年間は金利が据え置かれてしまう事です。また、125%ルールの落とし穴として、毎月の返済額は125%以上増加しないけれど、急激な金利上昇局面では125%以上増加してしまった元金の支払い額が減ってしまい、返済期間が伸びてしまう、或いは最終的に一括支払いを求められてしまうという可能性があるという事です。

これらのルールは全ての元利均等返済の変動金利ローンに組み込まれているわけではありませんので、申し込みの際に確認してみてください。

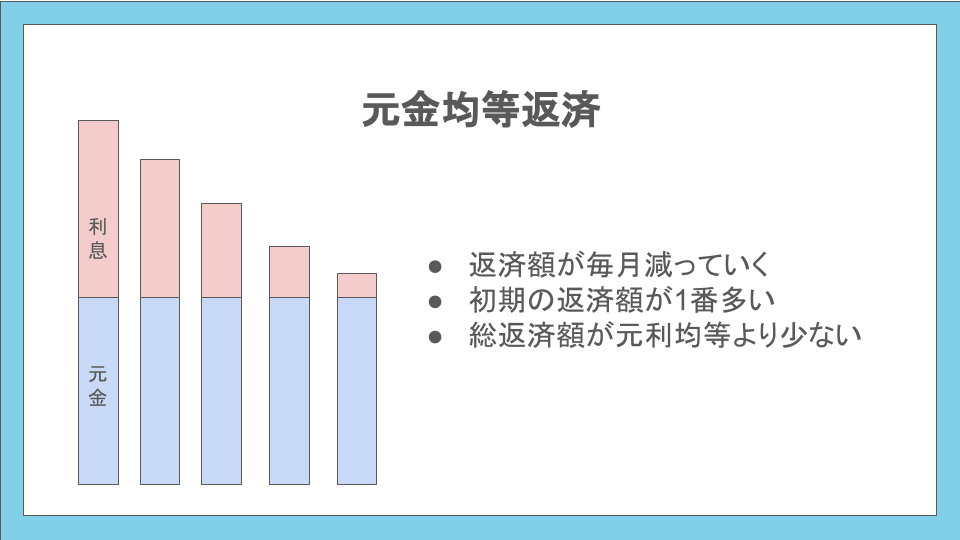

- 元金均等返済:毎月の返済元金が一定になる。返済当初は返済額が高額になりますが、返済が進むにつれて返済額が徐々に低くなります。金利は残債に対してかかってくるので、最終的な総返済額は元利均等返済に比べ少なくなります。元金均等返済にも前述した5年ルールと125%ルールの適用はありません。

3. 住宅ローン選びの注意点

- 金利だけでなく、手数料も考慮する:金利以外にも、事務手数料、保証料、抵当権設定費用などの手数料がかかります。

- 返済負担率を意識する:毎月の返済額が家計を圧迫しないように、返済負担率(毎月の返済額÷毎月の収入)を30%以下に抑えることが目安です。

- 借り換えも検討する:金利情勢によっては、借り換えによって金利負担を軽減できる可能性があります。もちろん借り換えのタイミングで借入れの手数料が再度かかってくるので、その辺りも考慮に入れる必要があります。

4. まとめ

住宅ローンは、マイホーム購入後の生活にも大きな影響を与える重要な選択です。金利タイプ、返済方法、手数料、返済負担率などを理解し、自分に合った住宅ローンを選ぶことが重要です。

住宅ローンの選択は、それぞれの環境やシチュエーションによって変わってきます。専門家への相談とご自身の判断と責任で行ってください。

山田 尚貴

カリフォルニア州立大学ロングビーチ校卒業後、NTTPCコミュニケーションズでシステムエンジニアとして金融機関等のシステム運用などに携わる。2009年、株式会社エニドアを創業し代表取締役に就任。クラウドソーシングサービスの開発・提供を行う。M&Aにより会社を売却後、上場企業のグループ会社の経営を6年行った後、株式会社modoを創業し代表取締役に就任。家族向けのサービスmemStockの開発を行う。 二級ファイナンシャル・プランニング技能士、証券外務員一種を保有。2児の父。