超初心者のための、資産運用の簡単な説明書(後編)

▽中編はこちら

前編と中編に続き、後編ではよく質問される内容に答えていきます。

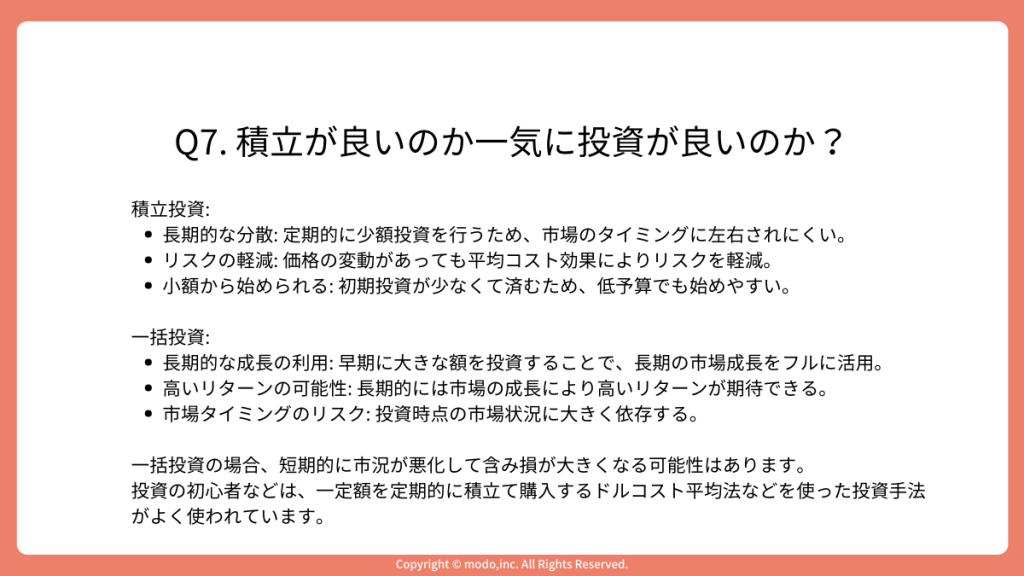

Q7. 積立投資 vs 一括投資

A7. 手元に一定の余剰資金がある場合、長期的な視点で見たら一括投資の方がリターンは高くなる確率が高いです。ただし、投資直後に市況が悪化し、投資した資産が一気に目減りするリスクもあります。投資の初心者は、一定額を定期的に積立購入するドルコスト平均法などを使った投資手法がリスクの低減としてよく使われています。

以下、それぞれの特徴

積立投資

- 長期的な分散: 定期的に少額投資を行うため、市場のタイミングに左右されにくい。

- リスクの軽減: 価格の変動があっても平均コスト効果によりリスクを軽減。

- 小額から始められる: 初期投資が少なくて済むため、低予算でも始めやすい。

一括投資

- 長期的な成長の利用: 早期に大きな額を投資することで、長期の市場成長をフルに活用。

- 高いリターンの可能性: 長期的には市場の成長により高いリターンが期待できる。

- 市場タイミングのリスク: 投資時点の市場状況に大きく依存する。

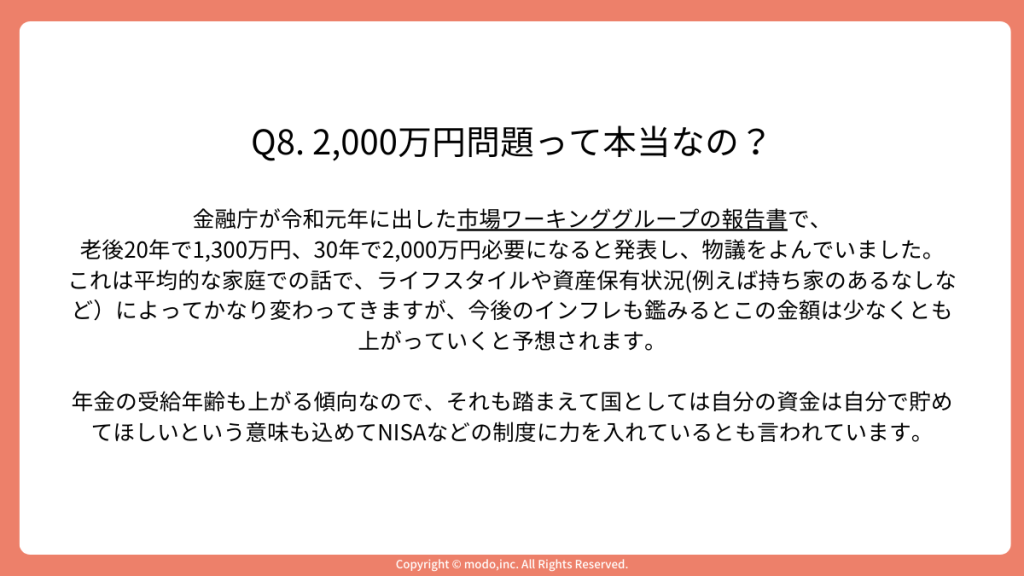

Q8. 2000万円問題って本当なの?

A8. 金融庁が令和元年に出した市場ワーキンググループの報告書で、

老後20年で1,300万円、30年で2,000万円必要になると発表し、物議を呼んでいました。

これは平均的な家庭での話で、ライフスタイルや資産保有状況(例えば持ち家のあるなしなど)によってかなり変わってきますが、今後のインフレも鑑みるとこの金額は少なくとも上がっていくと予想されます。

年金の受給年齢も上がる傾向なので、それも踏まえて国としては自分の資金は自分で貯めてほしいという意味も込めてNISAなどの制度に力を入れているとも言われています。

いずれにせよ、老後に必要な資金は各家庭や個人のライフスタイルによって変わってきます。ご自身のライフスタイルなどをベースにライフプランを立てた上で、必要資金を算出しましょう。

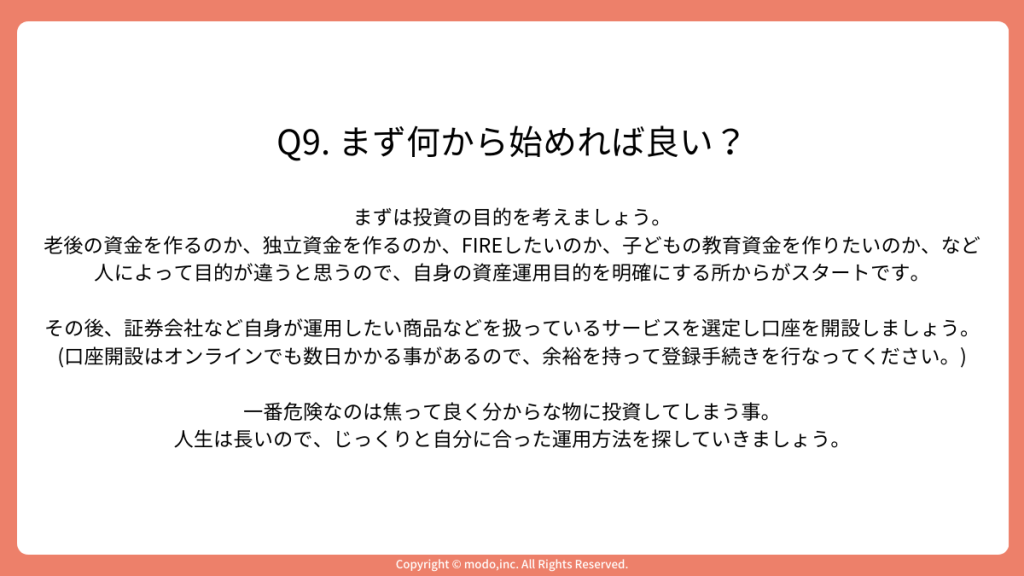

Q9. まず何から始めれば良い?

A9. まずは投資運用を行う目的を考えてみましょう。老後の資金を作るのか、子どもの教育資金を作りたいのか、仕事を辞めて独立する為のお金を作るのか。目的から逆算してプロセスを決めるやり方を、ゴールベースプランニングと言います。目的を設定することによって、必要な運用方法が見えてきます。

ゴール設定ができたら証券口座を開いたり、運用したい金融商品を購入できる金融機関に口座を開設しましょう。口座開設には数日かかるケースが多いので、時間に余裕を持って登録手続きをしましょう。

終わりに

今回は投資未経験者や全然知らないけれど周りが運用を始めているから自分もやってみたい方向けに基本的な質問に回答するという形で前、中、後編と3回に渡って説明書を書いてみました。

興味が湧いてきた方は、投資に関する他の記事や本などを読んでみてはいかがでしょうか。

▽始めから読む

山田 尚貴

カリフォルニア州立大学ロングビーチ校卒業後、NTTPCコミュニケーションズでシステムエンジニアとして金融機関等のシステム運用などに携わる。2009年、株式会社エニドアを創業し代表取締役に就任。クラウドソーシングサービスの開発・提供を行う。M&Aにより会社を売却後、上場企業のグループ会社の経営を6年行った後、株式会社modoを創業し代表取締役に就任。家族向けのサービスmemStockの開発を行う。 二級ファイナンシャル・プランニング技能士、証券外務員一種を保有。2児の父。