教育ローン金利、徹底比較!賢い親が知っておくべき選び方

こんにちは。私自身、二人の子どもを育てる父親として、教育費の問題は他人事ではありません。今日は、多くの親御さんと同じように私も悩んできた「教育ローンの金利」について、徹底的に解説していきたいと思います。

実は、私も最初は教育ローンの金利について詳しくありませんでした。息子が生まれてから、将来の教育費に不安を感じ、色々と調べ始めたのがきっかけです。その過程で得た知識や経験を、同じように悩んでいる皆さんにお伝えできればと思います。

子供の教育費は確かに家計の大きな負担となりますが、正しい知識を持ち、賢い選択をすることで、その負担を軽減することができるんです。特に、教育ローンを利用する際は、金利の選び方が重要なポイントになります。一緒に、最適な選択肢を見つけていきましょう!

教育ローン金利の基礎知識

教育ローンの金利は、借入れにかかるコストを左右する重要な要素です。金利が高ければ返済総額が増え、低ければ返済の負担が軽くなります。これは、長期間にわたって返済を続ける教育ローンでは特に重要な点です。

教育ローンの金利には主に以下の2種類があります。

- 固定金利:借入期間中、金利が変動しない

- 変動金利:一定期間ごとに金利が見直される

固定金利は、借入時に決定した金利が返済完了まで変わらないため、将来の返済額が予測しやすいというメリットがあります。一方、変動金利は市場金利の変動に応じて定期的に見直されるため、金利が下がれば返済負担が軽くなる可能性がありますが、上がれば負担が増える可能性もあります。

それぞれに特徴がありますので、詳しく見ていきましょう。

固定金利vs変動金利:どちらを選ぶべき?

固定金利と変動金利、それぞれのメリット・デメリットを比較してみましょう。

固定金利

メリット

- 返済額が借入期間中変わらないため、計画が立てやすい

- 金利上昇局面では有利

これらのメリットは、特に長期的な資金計画を立てたい家庭や、将来の金利上昇リスクを避けたい方に適しています。例えば、子供が小学生のうちから大学までの教育費を計画的に借り入れる場合、固定金利を選択することで、返済額の変動リスクを抑えることができます。

デメリット

- 変動金利と比べて、初期の金利が高めに設定されることが多い

- 金利が下がっても恩恵を受けられない

これらのデメリットは、特に短期間での借入れや、将来的な金利低下を予想している場合に不利に働く可能性があります。例えば、数年以内に返済完了を予定している場合や、景気後退期で金利の低下が予想される場合は、固定金利を選択することでチャンスを逃す可能性があります。

変動金利

メリット

- 初期の金利が固定金利より低めに設定されることが多い

- 金利下降局面では有利

これらのメリットは、特に初期の返済負担を抑えたい方や、将来的な金利低下を見込んでいる方に適しています。例えば、共働き家庭で将来的な収入増加を見込んでいる場合、変動金利を選択することで初期の返済負担を抑えつつ、将来的な金利低下の恩恵を受けられる可能性があります。

デメリット

- 金利が上昇すると返済額が増える可能性がある

- 将来の返済額が予測しにくい

これらのデメリットは、特に長期的な資金計画を立てたい家庭や、将来の収入が不安定な方にとってリスクとなる可能性があります。例えば、一人親家庭や、将来的な転職や収入の変動を予定している場合、変動金利を選択することで返済計画が立てにくくなる可能性があります。

どちらを選ぶべき?

選び方のポイントは、ご家庭の財政状況と金利の見通しです。安定した収入があり、金利上昇のリスクを取りたくない場合は固定金利、柔軟な返済を望む場合は変動金利が向いているかもしれません。

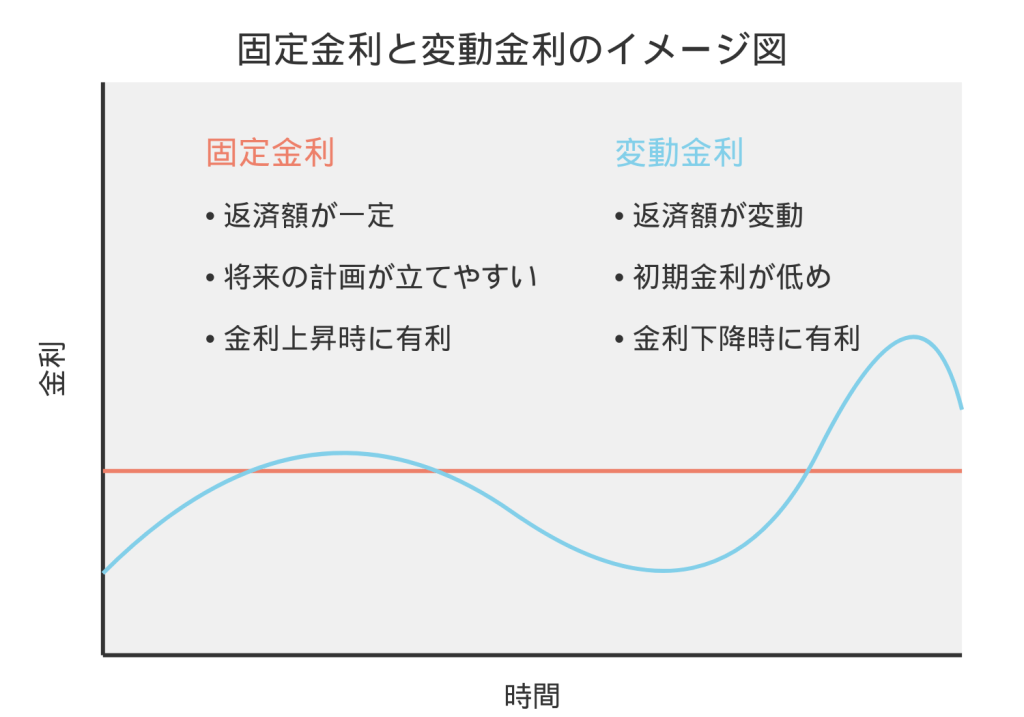

以下の図で、固定金利と変動金利の特徴を視覚的に比較してみましょう。

この図から、固定金利は時間が経過しても一定の金利を維持するのに対し、変動金利は時間とともに上下することがわかります。変動金利は初期の金利が低めに設定されることが多いですが、将来的には固定金利を上回る可能性もあります。これらの特徴を理解し、自身の状況に合わせて選択することが重要です。

教育ローン金利の比較方法

教育ローンの金利を比較する際は、以下の点に注目しましょう。

- 実質年率(年利):借入れにかかる実際のコスト

- 金利タイプ:固定金利か変動金利か

- 返済期間:長期間の場合、わずかな金利の差も大きな影響を与える

- 借入限度額:必要な資金を借りられるか確認

- 返済方法:元利均等返済か元金均等返済か

これらの要素を総合的に見比べることで、自分に合った教育ローンを見つけることができます。

「実質年率」は、金利だけでなく手数料などの諸費用も含めた実際の借入コストを示す指標です。この数値が低いほど、借入れのコストが低くなります。

「金利タイプ」は、先ほど説明した固定金利と変動金利のどちらかを選択することになります。自身の状況と将来の見通しに基づいて判断しましょう。

「返済期間」は、長ければ長いほど月々の返済額は少なくなりますが、総返済額は増加します。また、長期間の場合はわずかな金利の差も大きな影響を与えるので、慎重に比較する必要があります。

「借入限度額」は、必要な教育資金を十分にカバーできるかどうかを確認するポイントです。不足がある場合は、他の資金調達方法と組み合わせることも検討しましょう。

「返済方法」には主に元利均等返済と元金均等返済があります。元利均等返済は毎月の返済額が一定ですが、元金均等返済は返済が進むにつれて返済額が減少していきます。自身の収入状況や将来の見通しに合わせて選択しましょう。

教育ローン金利を下げるコツ

教育ローンの金利をできるだけ抑えるために、以下のようなコツがあります。

- 複数の金融機関を比較する:銀行や信用金庫、学資保険など、幅広く検討しましょう

- 信用スコアを上げる:返済能力が高いと判断されれば、有利な条件を得やすくなります

- 返済期間を適切に設定する:長すぎる返済期間は金利負担が大きくなる可能性があります

- 保証人や担保の有無を検討する:条件によっては金利が優遇されることがあります

- キャンペーンを利用する:期間限定の金利優遇キャンペーンを活用しましょう

これらのコツを詳しく見ていきましょう。

まず、複数の金融機関を比較することは非常に重要です。各金融機関によって提供される金利や条件は異なるため、時間をかけて比較することで、より有利な条件を見つけられる可能性が高まります。銀行だけでなく、信用金庫や学資保険なども視野に入れて幅広く検討しましょう。

信用スコアを上げることも効果的です。信用スコアが高いと、金融機関からの信頼度が高まり、より有利な条件で借入れができる可能性が高まります。クレジットカードの支払いを遅延なく行う、過剰な借入れを避けるなど、日頃から信用を積み重ねることが大切です。

返済期間の設定も重要なポイントです。長すぎる返済期間は総返済額を増加させる可能性があります。自身の収入状況や将来の見通しを考慮しつつ、できるだけ短い期間で返済できるプランを選びましょう。

保証人や担保の有無も金利に影響を与えます。保証人をつけたり、担保を設定したりすることで、金融機関にとってのリスクが下がり、金利が優遇される可能性があります。ただし、保証人に負担をかけることになるため、慎重に検討する必要があります。

最後に、金融機関が実施しているキャンペーンを利用するのも有効な方法です。季節や時期によって、金利優遇キャンペーンを実施していることがあります。これらのキャンペーンをうまく活用することで、通常よりも低い金利で借入れできる可能性があります。

教育ローン金利と返済計画

金利の違いが返済総額にどのような影響を与えるか、具体的な例で見てみましょう。

例えば、300万円を10年間で返済する場合は以下のようになります。

- 年利2.5%の場合:月々の返済額約28,300円、総返済額約3,396,000円

- 年利3.5%の場合:月々の返済額約29,700円、総返済額約3,564,000円

この例から分かるように、わずか1%の金利の差で、10年間で約168,000円の差が出ます。さらに、借入額が大きくなったり、返済期間が長くなったりすると、この差はより顕著になります。

例えば、500万円を15年間で返済する場合を見てみましょう。

- 年利2.5%の場合:月々の返済額約33,300円、総返済額約5,994,000円

- 年利3.5%の場合:月々の返済額約35,700円、総返済額約6,426,000円

この場合、1%の金利の差で15年間に約432,000円もの差が生じます。これは家族旅行を何回か楽しめる金額や、子供の習い事を続けられる金額に相当するかもしれません。

このように、長期の借入れになればなるほど、金利の差が総返済額に大きな影響を与えます。したがって、金利選びは慎重に行う必要があります。

ここで重要なのは、単に低金利を選ぶだけでなく、自分の家計状況に合った返済計画を立てることです。以下のポイントを考慮しましょう。

- 月々の返済可能額:現在の収入から無理なく返済できる金額を算出しましょう。

- 将来の収入見込み:昇給や転職、あるいは配偶者の復職など、将来の収入変化を考慮します。

- 他の教育費用:授業料以外にも、塾や習い事、教材費なども考慮に入れましょう。

- 緊急時の備え:病気や失業など、不測の事態に備えた資金も確保しておく必要があります。

これらを踏まえて、自分に合った返済プランを選択することが大切です。場合によっては、一部を奨学金や貯蓄で賄い、教育ローンの借入額を抑えるなど、複合的な方法を検討するのも良いでしょう。

おわりに

教育ローンの金利選びは、子供の未来への投資を左右する重要な決断です。私自身、この決断に直面したとき、本当に悩みました。でも、しっかりと調べて理解を深めることで、我が家に合った選択ができたんです。

この記事で紹介した知識が、皆さんの決断の助けになれば嬉しいです。教育費に関する悩みは尽きませんが、一つ一つ賢く対策を立てていくことで、必ず道は開けます。私も日々、子供の夢を応援しながら、家計の健全性を保つバランスに苦心しています。でも、それが私たち親の大切な役割だと信じています。

最近、息子が「宇宙飛行士になりたい!」と言い始めました。その夢を応援するためにも、今からしっかりと準備をしていかなければと、身が引き締まる思いです。皆さんも、お子さんの夢を聞いて、どんな気持ちになりますか?その夢を叶えるための第一歩が、今回お話した教育費の計画かもしれませんね。

最後に、教育ローンは教育費対策の一つの選択肢に過ぎません。早めの貯蓄計画や、奨学金の活用など、総合的な視点で教育費を考えることをおすすめします。私の経験では、複数の方法を組み合わせることで、より柔軟に対応できました。

皆さまの家族にとって、最適な教育ローンとの出会いがありますように!そして、お子さんの夢が大きく羽ばたくことを心から願っています。一緒に頑張りましょう!

memstock編集部

memStock編集部は、家族の豊かな暮らしと家計管理を応援する記事制作チームです。ライフハック・節約・投資・保険など、日常生活とお金に関する実用的な情報を、確かな専門知識と多様な視点から分析・提供しています。読者の皆様が抱える日々の悩みや将来への不安を解消し、ワンランク上の生活を実現するためのヒントが詰まった記事をお届けします。 「家族の暮らしをより豊かに」をモットーに、わかりやすく実践的なコンテンツで皆様の人生設計をサポートします。

山田 尚貴

カリフォルニア州立大学ロングビーチ校卒業後、NTTPCコミュニケーションズでシステムエンジニアとして金融機関等のシステム運用などに携わる。2009年、株式会社エニドアを創業し代表取締役に就任。クラウドソーシングサービスの開発・提供を行う。M&Aにより会社を売却後、上場企業のグループ会社の経営を6年行った後、株式会社modoを創業し代表取締役に就任。家族向けのサービスmemStockの開発を行う。 二級ファイナンシャル・プランニング技能士、証券外務員一種を保有。2児の父。