子供の教育費、完全ガイド!貯金から習い事、塾、ローンまで徹底解説

教育費って、気になりますよね。将来の夢を描く一方で、その夢を実現するための教育費に頭を悩ませている方も多いのではないでしょうか。私自身、二人の子供を育てる中で、教育費の問題に直面し、様々な不安を抱えてきました。

でも、大丈夫です!私自身、様々な試行錯誤を経て、今では子供の教育費に関する不安をかなり解消できました。この記事では、私の経験と専門知識を活かして、皆さんの教育費の悩みを解消するヒントをお伝えします。一緒に、賢い子供の教育費の準備と活用方法を学んでいきましょう。

1. 教育費の実態:幼稚園から高校までいくらかかる?

まずは、子供の教育費の全体像を把握することから始めましょう。

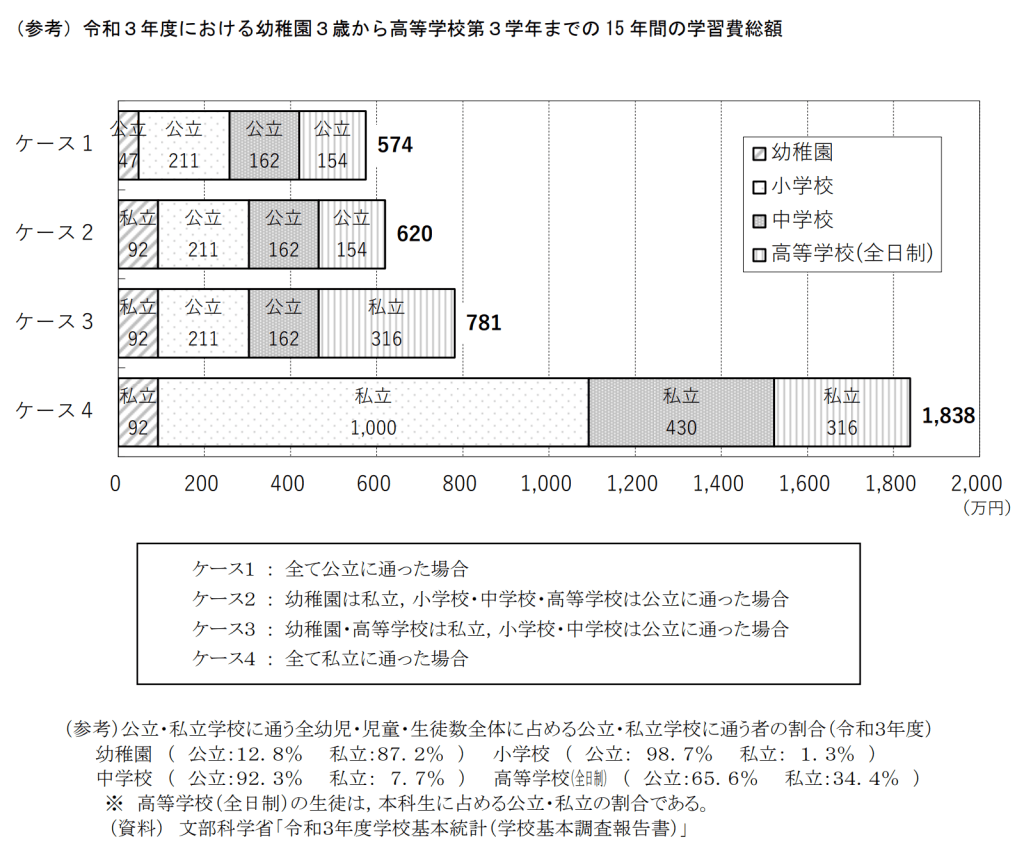

文部科学省の「令和3年度子供の学習費調査」によると、幼稚園から高校までの15年間の教育費は全て公立に通った場合は約574万円となり、全て私立に通った場合は約1,838万円となります。

これらの数字を見ると驚きますよね。ただし、これはあくまで平均的な子供の教育費の数字で、地域や個々の家庭の選択、さらに時代とともに変化する教育費の動向によって大きく異なる可能性があります。また、多くの家庭では公立と私立を組み合わせたり、奨学金や教育ローンを利用したりしています。

さらに、大学に進学する場合は追加の費用が必要になります。国公立大学の場合、4年間で約250万円、私立大学の場合は約450万円から1,000万円以上かかる可能性があります。これには授業料、入学金、教材費などが含まれますが、生活費は含まれていません。

しかし、心配しないでください。大学進学に関しても、奨学金制度や教育ローン、さらには大学独自の支援制度なども利用可能です。また、アルバイトや資格取得など、学生自身が費用の一部を負担する方法もあります。

重要なのは、早めに情報を集め、計画的に準備を始めることです。子供の将来の夢や目標に合わせて、柔軟に対応策を考えていけば、十分に子供の教育費に対応できるはずです。一歩ずつ準備を進めていけば、大学進学を含む長期的な教育計画も決して不可能ではありません。

2. 教育資金の賢い貯め方:3つの効果的な方法

教育費の準備で最も重要なのは、早めに始めることです。「共働き家庭必見!教育費の賢い貯金方法7選と長期計画のコツ」では、様々な貯金方法が詳しく紹介されていますが、ここでは特に効果的な3つの方法をご紹介します。

- 学資保険:子供の教育費に特化した貯蓄方法で、満期時に一括で受け取れます。

- 積立投資:長期的な視点で、少しずつ教育資金を増やしていく方法です。

- 教育ローンの事前準備:将来の教育ローン返済に備えて、前もって貯蓄しておく方法です。

どの方法を選ぶにせよ、家計の状況に合わせて無理のない範囲で始めることが大切です。小さな積み重ねが、将来の大きな教育費の支えになりますよ。

3. 習い事の選び方:予算と効果を考慮するポイント

習い事は子供の成長に大きな影響を与えますが、同時に教育費の大きな部分を占めることもあります。詳しくは「子どもの習い事、どう選ぶ?親子で楽しむ7つのヒント」で解説しておりますが、ここでは予算と効果を考慮した選び方のポイントを3つご紹介します。

- 子供の興味・適性を重視:子供が楽しんで続けられることが一番大切です。

- 家庭の教育費予算を考慮:無理のない範囲で選びましょう。

- 将来の可能性を広げる:語学や音楽など、長期的に役立つスキルを身につけられる習い事も良いでしょう。

習い事は楽しみながら学ぶ絶好の機会。子供と一緒に選ぶことで、より良い選択ができるはずです。

4. 塾費用の賢い節約術:家計に優しい3つのテクニック

塾は多くの家庭で教育費の大きな出費となっていますが、賢く選べば節約も可能です。「意外と知らない!塾費用の隠れた節約ポイント、家計の味方になる小技集」では様々なテクニックが紹介されていますが、ここでは特に効果的な3つの方法をご紹介します。

- 早期割引を活用:多くの塾で、早めの申し込みで割引が適用されます。

- オンライン授業の利用:通学型より比較的安価なオンライン授業を活用する。

- 兄弟割引の確認:兄弟で同じ塾に通う場合、割引が適用されることが多いです。

塾選びは単に価格だけでなく、子供に合った教育方針や雰囲気も重要です。費用と効果のバランスを考えながら選びましょう。

5. 教育ローンの賢い選び方:将来を見据えた活用法

教育費の準備が間に合わない場合、教育ローンは有効な選択肢となります。詳細は「教育ローン金利、徹底比較!賢い親が知っておくべき選び方」で解説していますが、ここでは選び方のポイントを3つご紹介します。

- 金利の比較:銀行や公的機関など、様々な教育ローンの金利を比較しましょう。

- 返済期間の検討:月々の返済額と総返済額のバランスを考えて選びます。

- 繰上返済の可能性:将来の繰上返済が可能かどうかも確認しておきましょう。

教育ローンは大きな決断ですが、子供の可能性を広げるための教育費投資と考えれば、前向きに検討できるはずです。

おわりに

ここまで読んでくださり、ありがとうございます。子供の教育費の話は重たくなりがちですが、いかがでしたか?私自身、この情報を知り、実践していく中で、子供たちの未来に対する不安が希望に変わっていくのを感じました。

確かに、教育費の金額を見るとびっくりしますよね。私も最初はショックで足がガクガクしました。でも、一歩ずつ準備を進めていくうちに、「やればできる!」という自信が芽生えてきたんです。

皆さんも、今日からできることから始めてみてください。例えば、家計の見直しや、子供と一緒に将来の夢について話し合うのもいいかもしれません。私の場合、子供たちと将来の話をすることで、教育費の準備に対するモチベーションが上がりました。

最後に、完璧を目指さなくていいんです。子供たちにとって最高の親は、必ずしもお金持ちの親ではありません。愛情を持って子供と向き合い、できる範囲で最善の教育費準備を尽くす親こそが、子供たちにとってかけがえのない存在なのです。

皆さんの子育ての旅が、喜びと希望に満ちたものになりますように。一緒に頑張りましょう!皆さんの子育てを心から応援しています!

memstock編集部

memStock編集部は、家族の豊かな暮らしと家計管理を応援する記事制作チームです。ライフハック・節約・投資・保険など、日常生活とお金に関する実用的な情報を、確かな専門知識と多様な視点から分析・提供しています。読者の皆様が抱える日々の悩みや将来への不安を解消し、ワンランク上の生活を実現するためのヒントが詰まった記事をお届けします。 「家族の暮らしをより豊かに」をモットーに、わかりやすく実践的なコンテンツで皆様の人生設計をサポートします。

山田 尚貴

カリフォルニア州立大学ロングビーチ校卒業後、NTTPCコミュニケーションズでシステムエンジニアとして金融機関等のシステム運用などに携わる。2009年、株式会社エニドアを創業し代表取締役に就任。クラウドソーシングサービスの開発・提供を行う。M&Aにより会社を売却後、上場企業のグループ会社の経営を6年行った後、株式会社modoを創業し代表取締役に就任。家族向けのサービスmemStockの開発を行う。 二級ファイナンシャル・プランニング技能士、証券外務員一種を保有。2児の父。