「医療保険はいらない」は本当?驚きの真実と賢い選択肢

皆さん、こんにちは。今日は、私たち家族の生活に深く関わる「医療保険」についてお話ししたいと思います。

「医療保険って本当に必要なの?」この疑問、私自身何度も頭をよぎりました。2人の子育てに奮闘する毎日、家計のやりくりに頭を悩ませる中で、医療保険の保険料が重荷に感じることも少なくありませんでした。でも、実際に調べて体験してみると、意外な事実が次々と明らかになったのです。

今回は、「医療保険はいらない」という考えの真相と、賢明な選択肢について詳しくお話しします。私の経験が、皆さんの判断の一助になれば幸いです。

医療保険不要論の背景

「医療保険なんて必要ないんじゃない?」こんな声をよく耳にするようになりました。実は私も以前はそう考えていた一人です。でも、なぜこのような考えが広まっているのでしょうか?その背景には、主に3つの理由があるようです。

- 公的医療保険の充実

- 若年層の健康志向

- 保険料の負担感

まず、日本の公的医療保険制度の充実度は世界でもトップクラスです。医療費の3割負担で済むなんて、考えてみれば本当にありがたいことですよね。この制度があるから、「わざわざ民間の医療保険に入る必要はない」と感じる人も多いのでしょう。

次に、最近の若い世代の健康意識の高さが挙げられます。私自身、2人の子どもを育てながら、家族の健康管理には気を使っています。休日には家族でウォーキングに出かけたり、食事もなるべくバランスの良いものを心がけたり。「健康だから、病気になるはずがない」という自信が、保険不要論につながっているのかもしれません。

そして、忘れてはいけないのが経済的な側面です。毎月の保険料は決して安くありません。特に私たち子育て世代は、教育費や住宅ローンなど、出費の種類も金額も増える一方です。その中で、「もしも」のための保険料を払い続けるのは、正直なところ負担に感じることもあります。

ところが、この「医療保険不要論」、実は大きな落とし穴があるのです。私が身をもって経験したのは30歳の時。2人目の子どもを出産した直後、思いもよらない病気で入院することになってしまいました。その時、もし医療保険に入っていなかったら...と考えるとゾッとします。

結局のところ、医療保険の必要性は人それぞれの状況によって変わってくるものだと思います。でも、ただ「いらない」と決めつけるのではなく、自分や家族にとって本当に必要なのかどうか、しっかり考える必要があるのではないでしょうか。

医療保険が必要ない場合とは?

「じゃあ、どんな人なら医療保険はいらないの?」そんな疑問が浮かんだ方もいるでしょう。確かに、医療保険が本当に必要ない場合もあるんです。でも、その判断は慎重に行う必要があります。主に以下の3つのケースが考えられます。

- 十分な貯蓄がある

- 家族のサポートが期待できる

- 健康管理に自信がある

まず、十分な貯蓄があれば、医療費に対応できる可能性が高くなります。でも、「十分」の基準は人それぞれ。私の場合、子どもの教育費も考慮すると、貯蓄だけでは不安を感じました。「十分」かどうか、冷静に判断することが大切です。

次に、家族のサポートが期待できる環境にある場合。経済的にも精神的にも、家族の支えがあれば心強いですよね。でも、家族に負担をかけたくないという思いもあるはず。サポートを当てにしすぎるのは、逆に家族関係を悪化させる可能性もあります。

最後に、健康管理に自信がある人。健康的な生活習慣を維持できていれば、確かに病気のリスクは低くなるでしょう。でも、私の経験から言えば、「絶対に大丈夫」という保証はどこにもありません。

2人の子育てに奮闘しながら仕事もこなす毎日、私も健康には自信があると思っていました。でも、予期せぬ入院を経験し、健康管理だけでは防ぎきれないリスクがあることを痛感したのです。

結局のところ、これらの条件を完全に満たす人はごくわずかでしょう。多くの人にとって、何らかの形で医療保険は必要なのかもしれません。でも、どんな保障が必要かは、一人ひとり違うはずです。

医療保険の隠れたメリット

「医療保険って、入院や手術の時にお金がもらえるだけでしょ?」そう思っている方も多いのではないでしょうか。実は、医療保険には意外と知られていないメリットもあるんです。私が実際に体験して初めて気づいたポイントもありますよ。主に以下の3つが挙げられます。

- 精神的な安心感

- 早期の受診行動につながる

- 家族の負担軽減

まず、精神的な安心感。これが思った以上に大きいんです。保険に加入していることで、万が一の時の備えができているという安心感が得られます。私が入院した時、保険に加入していたおかげで、治療に専念できました。経済的な不安がない分、回復も早かったように思います。

次に、早期の受診行動につながるという点。保険があることで、体調の変化に気づいた際に躊躇なく病院を受診できるんです。私の場合、子どもの体調不良時にも、すぐに病院に連れて行けるのは大きな安心感につながっています。早期発見・早期治療は、健康管理の基本ですよね。

そして、家族の負担軽減。これは本当に大きいです。入院や手術が必要になった場合、家族の経済的・精神的負担を軽減できるんです。特に、三大疾病保険に加入していれば、さらに手厚い保障を受けられる可能性があります。私が入院した時、夫は仕事を休むことなく子どもたちの面倒を見ることができました。保険のおかげで、家族全体のストレスが軽減されたと感じています。

これらのメリットは、実際に経験してみないとわからないものかもしれません。でも、いざという時の安心感は本当に大きいのです。「保険なんて無駄」と思っていた私も、この経験を通じて考えが変わりました。

ただ、だからといって誰もが高額な保険に入る必要はありません。自分や家族の状況に合わせて、必要な保障を選ぶことが大切です。

代替手段の可能性

「医療保険以外の方法で、医療費の備えはできないの?」そんな疑問を持つ方もいるでしょう。実は、医療保険の代わりになる選択肢もあるんです。ただし、それぞれにメリット・デメリットがあることを理解しておく必要があります。主な代替手段として、以下の3つが考えられます。

- 貯蓄の増額

- 健康増進への投資

- 公的制度の活用

まず、貯蓄の増額。医療費に備えて貯蓄を増やすのも一つの方法です。私も、子どもたちの将来のために貯蓄は欠かせないと考えています。でも、予期せぬ高額な医療費に対応できるだけの貯蓄を維持するのは、現実的には難しい面もあります。特に子育て世代は、教育費など他の出費も多いですからね。

次に、健康増進への投資。健康的な食事や運動習慣への投資は、長期的に見れば医療費の抑制につながるかもしれません。我が家では、休日にはよく家族でハイキングに出かけます。でも、健康管理だけで全てのリスクを回避できるわけではないことも、経験上わかっています。

そして、公的制度の活用。高額療養費制度を上手く利用すれば、大きな医療費負担を軽減できることもあります。実際、私の入院時にもこの制度を利用しました。ただし、この制度だけで全ての医療費をカバーできるわけではありません。

これらの代替手段も検討する価値はありますが、それぞれに限界があることを忘れてはいけません。私の場合、これらの方法と医療保険を組み合わせることで、より安心できる体制を整えています。

結局のところ、完璧な方法はないのかもしれません。でも、自分の状況に合わせて、これらの方法を上手く組み合わせることが大切だと思います。

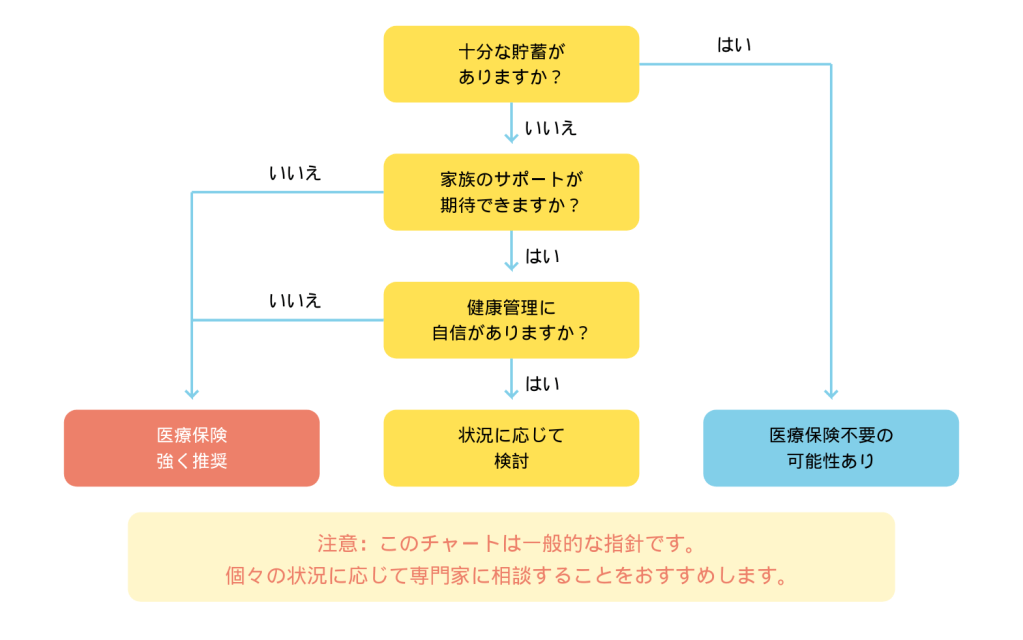

医療保険の必要性を判断するフローチャート

これまでの説明を踏まえて、医療保険の必要性を判断するための簡単なフローチャートを作成してみました。ただし、これはあくまで一般的な指針です。実際の判断には、個々の状況をより詳細に検討する必要があります。

このフローチャートは、先ほど説明した3つの主要な判断基準(十分な貯蓄、家族のサポート、健康管理)に基づいています。ただし、「十分」の基準は人それぞれですし、完全にこれらの条件を満たす人はごくわずかです。そのため、多くの場合は「状況に応じて検討」することになるでしょう。

賢い選択:医療保険の見直し

「じゃあ、結局のところ医療保険はどうすればいいの?」そんな疑問が湧いてきたのではないでしょうか。私の結論から言うと、医療保険は全く不要というわけではありません。でも、闇雲に高額な保険に加入する必要もないんです。大切なのは、自分の状況に合わせて適切に選択すること。そのためのポイントを、3つご紹介します。

- 必要な保障を見極める

- 保険料と保障のバランスを確認

- 定期的な見直しを行う

まず、必要な保障を見極めること。自分や家族の健康状態、年齢、生活環境などを考慮して、本当に必要な保障を見極めましょう。私の場合、子どもたちが小さいうちは、入院給付金を重視しています。でも、子どもが成長したら、また違う保障が必要になるかもしれません。

次に、保険料と保障のバランスを確認すること。保障内容と保険料のバランスを確認し、自分の家計に無理のない範囲で加入することが重要です。我が家では、家計のやりくりを考えながら、最適な保障プランを選びました。高い保障があっても、保険料の支払いで生活が苦しくなっては本末転倒ですからね。

そして、定期的な見直しを行うこと。これが実は一番大切かもしれません。ライフステージの変化に合わせて、定期的に保険の見直しを行うことをおすすめします。子どもの成長や自身の健康状態の変化に応じて、保障内容を調整していくのが賢明です。

私の経験上、保険の内容を理解し、必要に応じて見直すことで、より効果的に医療保険を活用できるようになりました。最初は面倒くさいと思うかもしれませんが、家族の健康と経済的な安心のために、少し時間を割いてみる価値は十分にあると思います。

おわりに

「医療保険はいらない」と一概に言い切るのは危険です。しかし、闇雲に加入するのも賢明とは言えません。大切なのは、自分の状況をよく理解し、適切な選択をすることです。

私自身、医療保険について何度も悩み、考え抜いてきました。そして、実際の入院体験を通じて、その重要性を身をもって感じました。皆さんも、ぜひ一度立ち止まって考えてみてください。そして、自分や家族にとって本当に必要な保障は何か、しっかりと見極めてくださいね。

医療保険は、単なる出費ではなく、家族の安心と健康を守るための投資だと私は考えています。賢く選択し、上手に活用することで、より安心で充実した生活を送れるはずです。皆さんの家族にとって最適な選択ができますように!

もし医療保険について詳しく知りたい方は、「医療保険の選び方&見直し術!家族の安心を年間5万円お得に」もぜひご覧ください。より具体的な選び方のポイントが分かりますよ。

佐藤美咲

元金融アナリスト、現在は2児の母。 家計管理のエキスパートとして、数字を味方につける術を伝授します。また、投資初心者向けアドバイスや時間管理のコツを、ユーモアを交えてわかりやすく解説します。

山田 尚貴

カリフォルニア州立大学ロングビーチ校卒業後、NTTPCコミュニケーションズでシステムエンジニアとして金融機関等のシステム運用などに携わる。2009年、株式会社エニドアを創業し代表取締役に就任。クラウドソーシングサービスの開発・提供を行う。M&Aにより会社を売却後、上場企業のグループ会社の経営を6年行った後、株式会社modoを創業し代表取締役に就任。家族向けのサービスmemStockの開発を行う。 二級ファイナンシャル・プランニング技能士、証券外務員一種を保有。2児の父。